智东西体育游戏app平台

智东西体育游戏app平台

一场围绕Agent的大众基建竞赛,已高出不可逆的临界点。

大众泰斗商量机构Omdia最新申诉瞻望,2026年,大众科技巨头在AI基础设施上的成本开销将越过6000亿好意思元(约合4.07万亿元东说念主民币),范畴堪比一个世纪前的工业电气化鼎新。

国际AI巨头纷繁斥重资打造AI工场。OpenAI刚刚露出,其2026年全年算力预算500亿好意思元,并牵头千亿级 “星际之门” 超等算力工场;Anthropic先后与谷歌、亚马逊达成数百亿好意思元算力及投资互助,租借SpaceX大型超行动为推理算力工场,同期进入500亿好意思元自建数据中心集群……

当英伟达CEO黄仁勋断言“AI不是软件,而是工场”,微软CEO纳德拉将Azure重组成“大众最大的AI工场荟萃”,产业竞争的焦点已不是模子,而是能否踏实、低成本、范畴化地“分娩智能”。

Omdia这份名为《2026大众AI工场市集模式》的申诉,点明了新期间的中枢逻辑——决定赢输的,不再是谁领有更多GPU,而是谁能够更高效地把“电力+算力+数据”滚动为信得过有价值的Token。

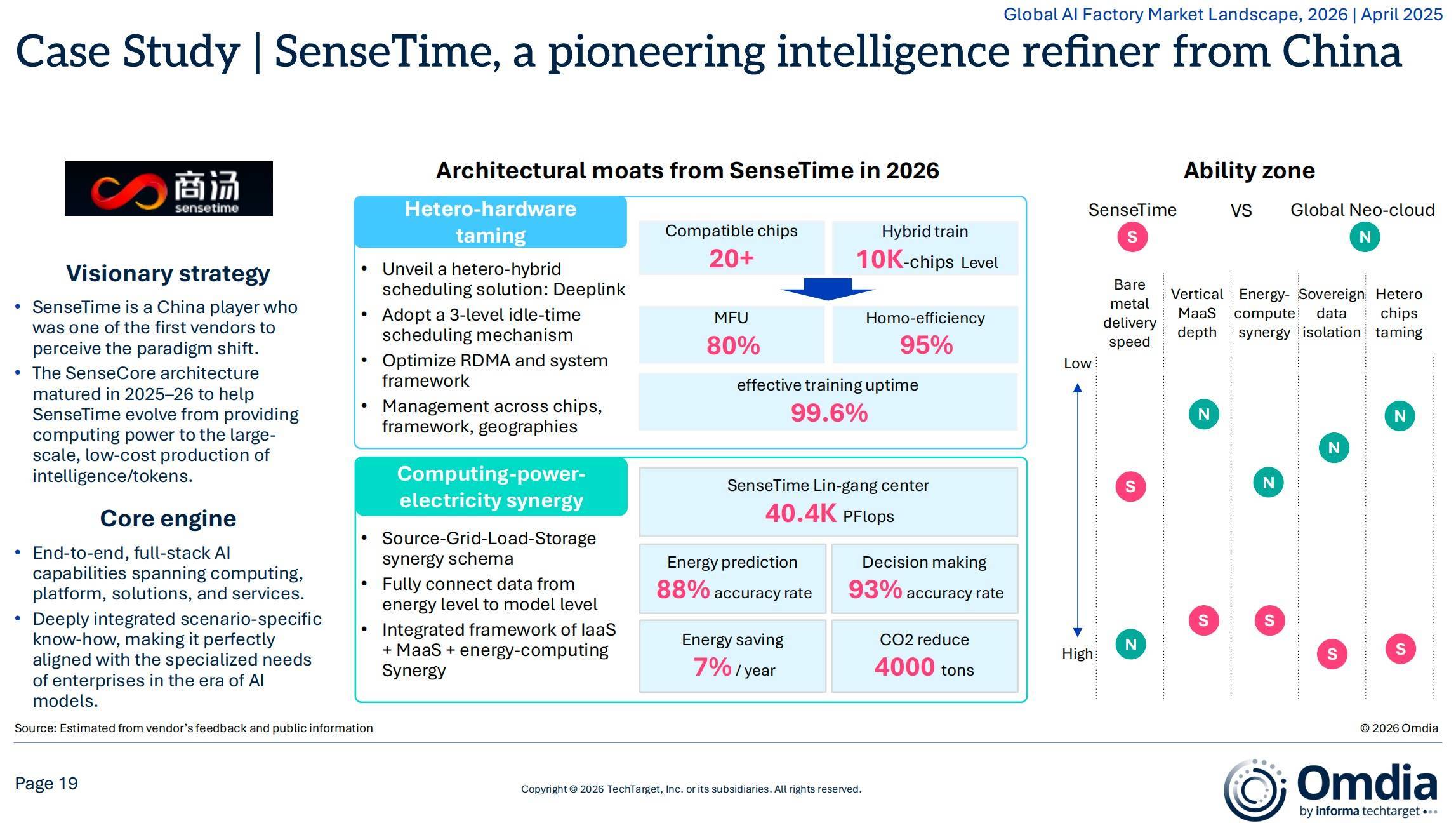

更值得关注的是,这份申诉初次系统性梳理了大众AI工场玩家的不同旅途。其中,一个来自中国的样本,被Omdia单独界说为“智能简洁(Intelligence Refiner)”范式的代表——商汤大安设。

▲Omdia申诉截图

▲Omdia申诉截图

与此同期,IDC最新中国企业级MaaS市集申诉夸耀,商汤大安设“万象”大模子平台凭借11.3%的市集份额,位居中国大模子平台独有化市集第二,踏进行业第一梯队。

当下正巧OpenAI、Anthropic等大众AI巨头纷繁杀入企业级工作市集,竞赛的军号吹响,国产厂商怎么守住阵脚并向外围冲突?商汤大安设凭什么被国际泰斗机构盖印认证为“创始者”?

智东西伙同Omdia申诉,并独家对话商汤大安设惩处决议总司理代继,试图从产业最前哨拆解:AI工场为什么须臾爆火,以及一家中国企业怎么提前卡位这场新基础设施竞赛。

一、AI工场爆火:从检会模子到分娩智能,“简洁师”登场AI工场为什么会在本年须臾爆火?

代继给出的谜底很平直:因为Agent信得过迫最后产业爆发临界点,AI产业的水位变了。

夙昔两年,行业更关注模子检会,重点恒久是“大模子才能够不够强”,刷榜快不快;如今跟着Agent加快落地,越来越多企业开动发现,信得过滥用海量资源的其实是推理阶段。检会可能只发生一次,但推欢迎历久抓续发生。异日80%以上的算力滥用,都可能来自推理与Agent运行。

这意味着,AI产业开动从一次性研发逻辑,转向抓续性的工业化运营逻辑。企业开动眷注新的问题:模子一经弥散明智,怎么把它变成踏实、可控、可范畴化的AI分娩系统?

这也恰是AI工场倡导飞速升温的中枢原因。

凭证Omdia申诉的界说,传统数据中心,实质上是在提供工作器、存储与荟萃资源;AIDC(智算中心)则主要提供GPU算力;而AI工场输出的,一经不再仅仅“计较资源”,而是企业级AI才能、智能体与Token分娩才能。

而一朝进入AI工业化运营逻辑,企业开动眷注的不再仅仅模子性能参数,而是:单元Token成本到底是几许?GPU行使率能不可抓续提高?多种国产芯片能否混杂运行?推理与检会能否动态颐养?电力成本是否还能压缩?Agent失控时怎么保险业务安全?等等。

这些问题,实质上都是基础设施问题。

Omdia在申诉中明确指出,AI工场一经不是传统数据中心的升级版,而是一种“以分娩智能为目标的新式工业基础设施”。

大众科技产业的重点,也开动集体向这里迁徙。

一边是国外巨头全面加码。英伟达、微软、亚马逊、谷歌抓续彭胀AI基础设施;另一边,中国市集也正在进入AI工场栽种岑岭期。十分是在金融、政务、动力、制造等行业,越来越多企业开动鼓励独有化AI工场栽种。

大众AI工场市集随之演变出了不同类型的中枢参与者:有卖“盒子”的一站式独有AI底座商,有卖端到端工作的全栈公有云巨头,有卖极致性能的算力原生AI云,也有卖土产货化工作的区域运营商。竞争的焦点在于,谁能把Token的价值密度作念得更高,谁就有望占据上风生态位。

▲大众AI工场市集演变出了四类中枢玩家群体

在是非的角逐中,Omdia之是以将商汤大安设推举为“智能简洁范式”的创始者,中枢在于其率先完成了从“算力分娩动力公司”向“企业级智能制造工场”的进化 。

所谓“智能简洁”,实质上是通过一套围绕模子分娩和智能输出构建的好意思满系统工程,酿成“智能分娩线” 的运行模式,把原始算力、推理工作、数据处理、模子测评、算力颐养等交融,最终达成更高效的Token分娩。代继告诉智东西,商汤大安设是在这一领域最早布局的代表玩家之一。

事实上,商汤布局AI工场,并不是本年才开动。

早在2022年,行业还在计算“大模子到底有莫得交易价值”时,商汤里面就一经提议“AI数字工场”构思。

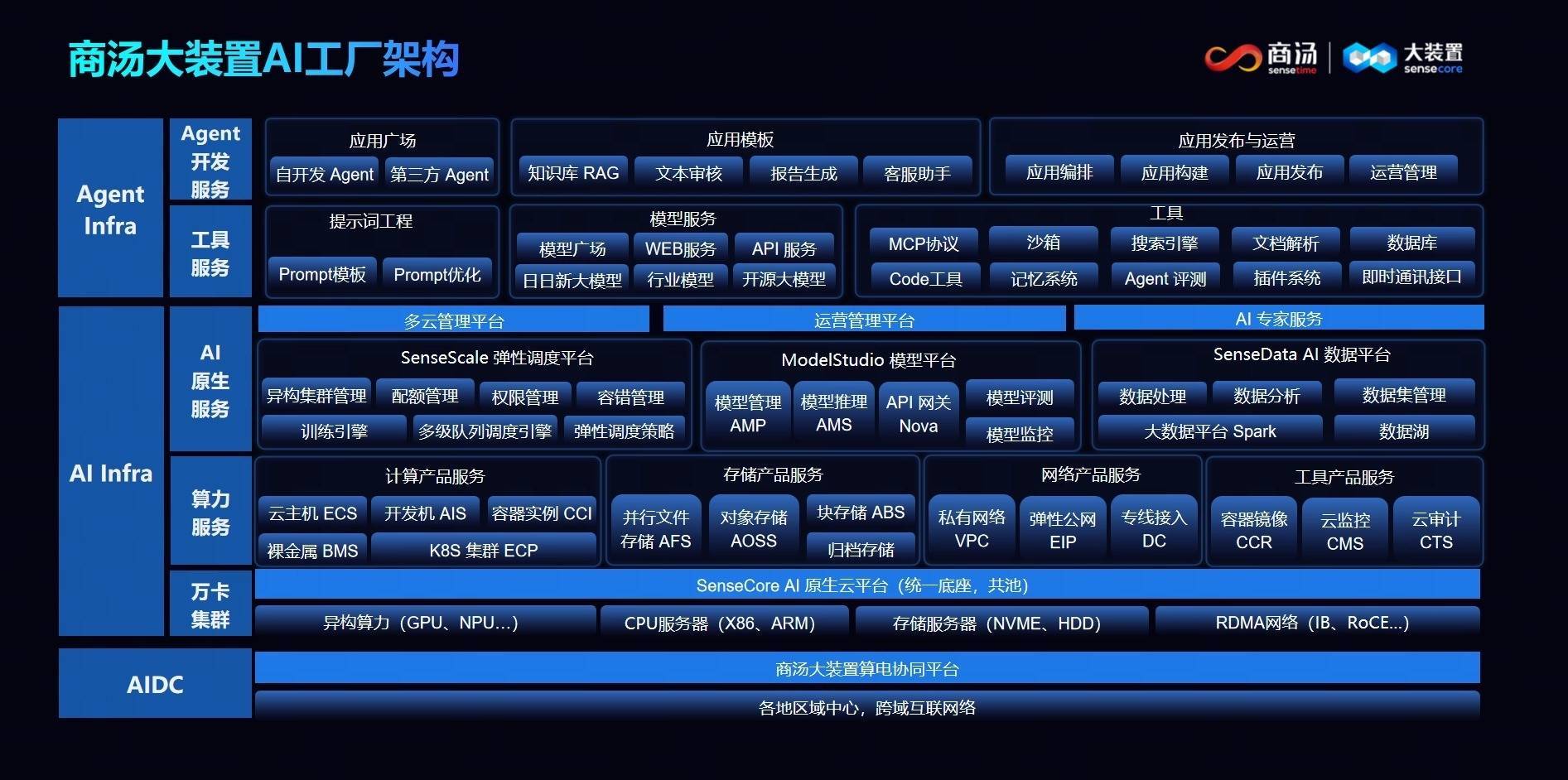

夙昔几年,商汤大安设渐渐酿成了一套好意思满的“五层架构”。而这套架构,实质上亦然围绕AI工场落地过程中最毒手的问题逐层伸开。

1、动力与物理层:联手“宁王”,先惩处“电老虎”痛点

AI工场起始濒临的,是动力问题。

AI期间的数据中心,耗电量远超传统IDC。尤其在推理范畴抓续爆发之后,电力一经开动成为AI工场最中枢的运营成本之一。因此,AI工场的竞争,起始是动力的竞争。

为此,商汤大安设与宁德期间互助,在临港AIDC落地算电协同平台:其中枢目标是通过电力瞻望、储能颐养与负载优化,让统共AI工场运行成果最大化。

Omdia数据夸耀,该系统动力瞻望准确率达到88%,决策准确率达到93%,PUE降至1.265,年省俭电费约7%,碳减排每万P 4000吨。

在AI进入高耗能期间后,“电”一经不再是辅助资源,而是AI工场中枢分娩贵府的一部分。

2、异构算力层:信得过难啃的,是国产芯片碎屑化

若是说动力是AI工场的血液,那么异构芯片协同,即是最难买通的神经系统。

代继向智东西坦言,五层架构里最难的一层,即是异构算力层。原因很粗浅:国产芯片生态高度碎屑化。每一家国产AI芯片或GPU厂商,险些都是一个“黑盒”。不同芯片领有不同通讯左券、不同颐养面貌、不同硬件架构,很难通过长入模范达成协同。

而实际情况是,好多大型企业里面,自己就一经采购了多个品牌AI芯片。“每个客户基本都会有少许。”代继说,“你必须帮他把这些东西信得过协同起来。”

据了解,商汤大安设率先达成了万卡级国产GPU集群异构混训。Omdia数据夸耀,其异构检会成果已达到同构检会95%的水平。这意味着,客户无需再过多关注不同芯片之间的适配与颐养问题,商汤在底层就把这些碎屑化问题惩处了。

而这背后,是历久底层优化积攒。代继显现,好多国产AI芯片优化,常常需要针对具体超等节点、交换机结构、通讯左券逐层写代码调优。不是把任务拉起来跑就行,而是你得知说念每一层瓶颈在何处,阻挡调到最优值。

这种才能,很难通过短期堆资源得到。

3、颐养平台层:AI工场最大的蚀本,是GPU闲着

AI工场需要同期工作检会和推理两种截然有异的责任负载,需要“训推共池”。

夙昔好多检会集群,一朝检会终结,多数GPU会出现空转;推理系统则可能在岑岭期爆满、低谷期闲置。如安在团结资源池中达成两者的高效共存,幸免资源蚀本同期保险SLA,是全行业的共同费事。

为此,商汤大安设通过自研检会框架,斥地并优化多种并行计策,提高检会性能和显存照管,另外,支抓开源vLLM及自研LightLLM双推理引擎,极大提高推理成果并压低推理成本。

实质上,AI工场一经越来越像当代工业活水线。关于金融、政务等对踏实性条件极高的客户而言,这一层平直决定了AI才能能否进入中枢分娩设施。

4、MaaS层:模子正在变成怒放部署的“工业零部件”

在模子层,行业也发生了彰着变化。

夙昔,大模子公司广博但愿通过闭源模子建立壁垒;但跟着开源模子快速熟谙,行业开动矫健到模子自己,正在渐渐变成尺度化才能。

商汤大安设的MaaS层,不是单纯提供自研模子,而是整合“日日新”与多数第三方开源模子,酿成长入调用平台,提供模子部署、模子推理、Agent斥地才能等。

企业濒临丰富多采的开源模子和交易模子,常常不知说念怎么遴荐、怎么调优、怎么部署模子,商汤的MaaS层整合了“日日新”大模子登第三方开源模子,提供一站式模子工作,让企业不错从海量选项中抽身,聚焦于自身业务逻辑。

模子,正在从“明星居品”变成怒放选项的“工业零部件”。

5、产业应用层:信得过有价值的,是场景化Token

而五层架构里,最接近业务价值的一层是应用层,亦然客户得到感最强的层面。

代继以为,企业信得过需要的不是“通用Token”,而是“场景化Token”。也即是说,这个Token必须具备行业领路才能,伙同了伙同AIGC、具身智能、AI4S等场景的高浓度产业常识,从而成为信得过领路业务经过、专科常识与安全范畴的智能系统。

商汤夙昔十几年积攒的多数产业教化,也开动在这一层酿成复利。

举例,其与铁一院打造铁路遐想首个多模态大模子,贯通28个专科常识,测试准确率超90%;与上海市狡计资源局共建6000亿参数的“云宇星空”大模子,构建“1+6”模子体系,精确扶持复杂的城市空间治理。

代继告诉智东西,比较纯SaaS层的自后者,商汤大安设领有更深的物理层截止力,它是智能的“原始分娩商”,委用成本更低、踏实性更强。而比较传统云厂商,商汤大安设又是AI原生的,莫得历史职守。

三、OpenAI、Anthropic刚下场,中国厂商已提前卡位“场景化Token”近期,Anthropic与黑石成立AI原生企业工作公司,OpenAI也成就新公司杀入企业级部署。当模子巨头们纷繁从线上走向线下,商汤大安设的护城河在何处?

代继告诉智东西,中枢还在于“场景化Token”。

他谈说念,企业级AI与消费级AI有较大分袂。制造、动力、交通、城市治理等传统行业客户常常隐隐AI时期团队,或时期东说念主才储备不及,难以平直把GPU和模子滚动为分娩力。从基础设施到业务价值之间,存在一条极长的落地鸿沟。而信得过决定企业AI成败的,常常是行业Know-How、部署才能与场景领路。

这亦然为什么,OpenAI和Anthropic开动多数招聘行业各人,并向FDE(前沿部署工程师)模式靠拢。但当这些巨头刚刚开动叩门,商汤大安设早已提前在门内布局。

夙昔十几年,商汤在贤慧城市、医疗、交通、具身智能、AIGC等领域积攒的多数行业常识,被从头萃取、镶嵌模子与工作体系之中。最终,客户调用的一经不是一个“裸模子”,而是一套具备场景领路才能的智能才能。

这也正切中现时企业市集最中枢的变化。国内各行业客户的中枢诉求尤为较着:强调全掌控、独有化、可控、安全、深度参与。

代继显现,当今国内增长最快的,仍然是独有化AI工场。因为企业并不但愿AI成为一个无法掌控的黑盒。“若是你用这套系统驱动中枢业务,一朝失控,统共产线都可能挂掉。”他说。

因此,异日企业AI大略率不会是皆备自主Agent,而会是“Agent + Workflow”的混杂架构。

在企业工作交易模式的探索上,好意思国数据巨头Palantir依靠FDE(前沿部署工程师)模式斩获的高速增长涟漪了业界。代继坦言,商汤大安设当今的进化逻辑与Palantir异曲同工,正重点推动FDE深度赋能模式,聚首重兵冲突头部的Key Account(大客户)。

这也从行业角度,阐明了为什么AI工场最终会越来越像工业系统,而非互联网居品。

从金融行业的碎屑化算力整合,到与上海市狡计资源局共建的6000亿参数的政务大模子,再到企业中枢业务中的可控Agent体系,商汤大安设正在通过一次次高复杂度技俩,把我方的“原生AI云 + 深远场景领路”融入AI工场,修筑起统共难以逾越的护城河。

结语:2030年的AI赢家,属至今天的“智能简洁师”Omdia瞻望,到2030年,大众数据中心市集累计投资将接近1.6万亿好意思元。成本正从“买算力”转向“建工场”,这场竞赛的结尾,将是动力、算力、算法、场景与工作的系统性角力。

OpenAI与Anthropic的入场,印证了企业级AI市集的庞大引力。而商汤大安设凭借其前瞻布局的“AI数字工场”五层架构,包括硬核的算电协同与异构混训才能,以及深入产业肌理的“智能简洁”范式,已在这场大众性的基础设施重构中,率先卡住了生态位。

正如黄仁勋所言,AI模子不错复制体育游戏app平台,但AI工场不可。那些率先成为“智能简洁师”的先驱,有望界说下一个期间的产业模式。